工業簿記:総合原価計算の「正常仕損品評価額」を差引くタイミングについて

正常仕損品評価額を差引くタイミングについて度外視法および非度外視法では以下

でよろしいでしょうか。

度外視法

1)完成品のみ負担→完成品原価から控除

2)両者負担→あらかじめ製造費用から控除

非度外視法

1)完成品のみ負担→追加配賦時に控除

2)両者負担→追加配賦時に控除

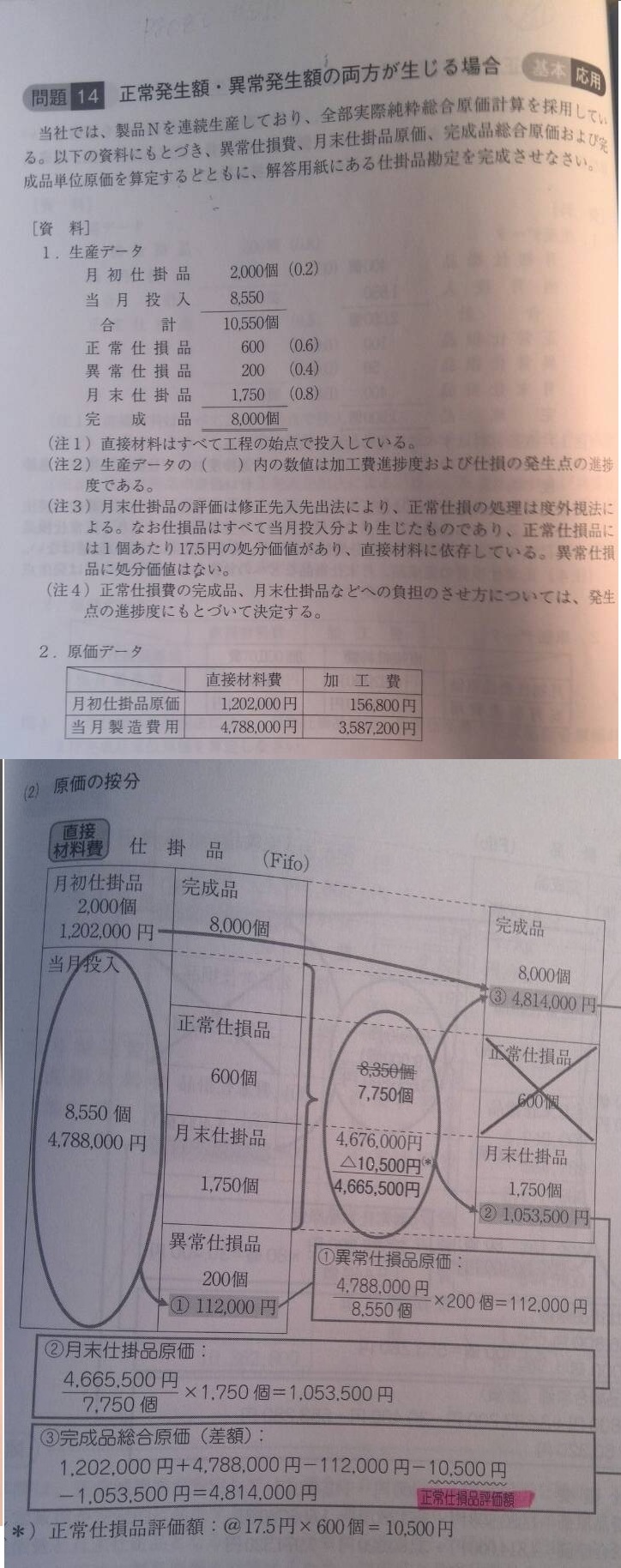

また、度外視法にて正常仕損と異常仕損の両方が発生し、かつ正常仕損費を異常仕損に

負担させない問題(添付画像1)にて

解答(添付画像2)にはまず仕損品評価額を予め直接材料費から控除し、その後

完成品原価と月末仕掛品に追加配賦しております。最後に完成品原価から再度同額の仕損品評価額を

控除しておりますが、上記の度外視法の方法では製造費用から控除するのみではないのでしょうか?

なぜ再度完成品原価からも控除するのでしょうか。

何卒ご教授お願い致します。

工業簿記:総合原価計算の「正常仕損品評価額」を差引くタイミングについて

- みゆ

- 2014/03/17 (Mon) 20:49:40